【民生能源】新集能源2024年业绩快报点评:煤电均有亮点,利润逆势增长

- 房产

- 2025-01-10 22:34:03

- 9

总览

投资评级:推荐

维持评级

一、事件概述

2025年1月8日,公司发布2024年度业绩快报。据公司初步核算数据,2024年,公司实现营业收入127.91亿元,同比下降0.42%;实现归母净利润23.71亿元,同比增长12.39%;实现扣非归母净利润23.39亿元,同比增长13.90%。

二、分析与判断

Ø 24Q4归母净利润同比大幅增长

24Q4公司实现营业收入36.02亿元,同比增长14.24%、环比增长12.43%;实现归母净利润5.46亿元,同比大幅增长189.51%、环比下降15.74%。

Ø 24Q4煤炭产销量同环比增长,降本增效稳步推进

1)产销量:24Q4,公司实现原煤产量594.51万吨,同比增长23.92%、环比增长14.37%;实现商品煤产量517.13万吨,同比增长15.37%、环比增长14.32%;实现商品煤销量508.60万吨,同比增长14.20%、环比增长8.62%。2)价格和成本:24Q4公司单位煤价为582.07元/吨,同比增长1.51%、环比增长4.35%;单位销售成本为336.41元/吨,同比下降17.82%、环比下降2.36%;从而煤炭单位毛利为245.66元/吨,同比增长49.77%,环比增长15.20%,单位毛利率为42.20%,同比增长13.60pct,环比增长3.97pct。

Ø 板集电厂二期于24Q3末转入商业化运营,24Q4发电量同环比上升

公司板集电厂二期工程于2022年10月开工建设,装机规模为2*660MW,两台机组分别于2024年8月31日、2024年9月30日完成168小时满负荷试运行,并转入商业化运营。24Q4,公司发电量为43.68亿千瓦时,上网电量为41.39亿千瓦时,同比增长42.28%、环比增长9.99%。

Ø 新电厂建设有序推进,自用煤比例有所提升

公司加强接续布局、系统优化,加强现场管控、地面洗选管理以及严格落实煤矸分流等措施,煤质较上年有所提高;此外,2024年公司长协煤签约占比85%左右,高比例长协也保障了公司煤价和煤炭业绩的稳定性。电厂方面,随着板集电厂二期投产,公司2024年煤炭对内销售比例提高了6.86pct至30.60%,目前,公司的上饶电厂、滁州电厂、六安电厂项目均按计划有序推进,计划均于2026年建成投运,随着新电厂未来逐步投产,公司煤电一体的稳定性优势将更加凸显。

三、投资建议

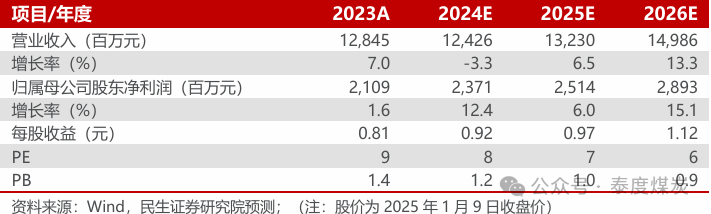

公司电厂项目陆续开工投产,业绩有望高速增长,且公司煤电一体的经营模式有助于盈利能力稳定于高位、推动估值提升。我们预计2024-2026年公司归母净利润分别为23.71/25.14/28.93亿元,对应EPS分别为0.92/0.97/1.12元,对应2025年1月9日收盘价的PE分别为8/7/6倍,维持“推荐”评级。

四、风险提示

煤炭价格下行,煤质超预期下降,电厂项目建设进度不及预期。

盈利预测与财务指标

公司财务报表数据预测汇总

相关报告

新集能源2024年业绩快报点评:煤电均有亮点,利润逆势增长 - 2025.1.10

报告作者:

周泰

执业证号: S0100521110009

邮箱:zhoutai@mszq.com

李航

执业证号:S0100521110011

邮箱:lihang@mszq.com

王姗姗

执业证号:S0100524070004

邮箱:wangshanshan_yj@mszq.com

卢佳琪

执业证号:S0100123070003

邮箱:lujiaqi@mszq.com

分析师承诺

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并登记为注册分析师,基于认真审慎的工作态度、专业严谨的研究方法与分析逻辑得出研究结论,独立、客观地出具本报告,并对本报告的内容和观点负责。本报告清晰准确地反映了研究人员的研究观点,结论不受任何第三方的授意、影响,研究人员不曾因、不因、也将不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的补偿。

评级说明

免责声明

民生证券股份有限公司(以下简称“本公司”)具有中国证监会许可的证券投资咨询业务资格。

本报告仅供本公司境内客户使用。本公司不会因接收人收到本报告而视其为客户。本报告仅为参考之用,并不构成对客户的投资建议,不应被视为买卖任何证券、金融工具的要约或要约邀请。本报告所包含的观点及建议并未考虑个别客户的特殊状况、目标或需要,客户应当充分考虑自身特定状况,不应单纯依靠本报告所载的内容而取代个人的独立判断。在任何情况下,本公司不对任何人因使用本报告中的任何内容而导致的任何可能的损失负任何责任。

本报告是基于已公开信息撰写,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、意见及预测仅反映本公司于发布本报告当日的判断,且预测方法及结果存在一定程度局限性。在不同时期,本公司可发出与本报告所刊载的意见、预测不一致的报告,但本公司没有义务和责任及时更新本报告所涉及的内容并通知客户。

在法律允许的情况下,本公司及其附属机构可能持有报告中提及的公司所发行证券的头寸并进行交易,也可能为这些公司提供或正在争取提供投资银行、财务顾问、咨询服务等相关服务,本公司的员工可能担任本报告所提及的公司的董事。客户应充分考虑可能存在的利益冲突,勿将本报告作为投资决策的唯一参考依据。

若本公司以外的金融机构发送本报告,则由该金融机构独自为此发送行为负责。该机构的客户应联系该机构以交易本报告提及的证券或要求获悉更详细的信息。本报告不构成本公司向发送本报告金融机构之客户提供的投资建议。本公司不会因任何机构或个人从其他机构获得本报告而将其视为本公司客户。

本报告的版权仅归本公司所有,未经书面许可,任何机构或个人不得以任何形式、任何目的进行翻版、转载、发表、篡改或引用。所有在本报告中使用的商标、服务标识及标记,除非另有说明,均为本公司的商标、服务标识及标记。本公司版权所有并保留一切权利。

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号/本账号发布的观点和信息仅供民生证券的专业投资者参考,完整的投资观点应以民生证券研究院发布的完整报告为准。若您并非民生证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号/本账号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

民生证券研究院:

上海:上海市浦东新区浦明路8号财富金融广场1幢5F;200120

北京:北京市东城区建国门内大街28号民生金融中心A座18层;100005

深圳:深圳市福田区中心四路1号嘉里建设广场1座10层 01室; 518048

相关文章

热门文章

随着马赫萨·阿米尼逝世两周年的临近,伊朗妇女不再戴头巾

2024-12-16

24年香港正版资料免费公开,2024全年免费资科大全,3网通用:3DM60.01.16

2024-12-1849图库-资料中心,最准一肖精准,移动\电信\联通 通用版:主页版v061.660

2024-12-18246天天天彩天好彩资料大全二四,红姐统一图库图免费第一,移动\电信\联通 通用版:3DM82.61.61

2024-12-18王浩辞去浙江省省长职务

2024-12-19

市场专家洞察:4种加密货币准备在2025年牛市中占据主导地位

2024-12-1649图库在线预览,二四天天正版资料免费大全,移动\电信\联通 通用版:手机版743.340

2024-12-18

Pembina Gas Infrastructure签署4亿美元协议,从Veren购买中游资产

2024-12-16

有话要说...