动力煤:2024年四季度煤价先触底后略有反弹,2025年一季度价格或先高后低

- 职场

- 2025-01-13 10:33:07

- 8

(卓创资讯分析师任慧云)

【导语】2024年四季度国内动力煤市场整体呈现降后触底反弹趋势,旺季不旺特征仍较明显。而2025年一季度来看,伴随供需关系调整,煤价或整体呈现先高后低走势。

2024年四季度动力煤市场延续旺季不旺特征

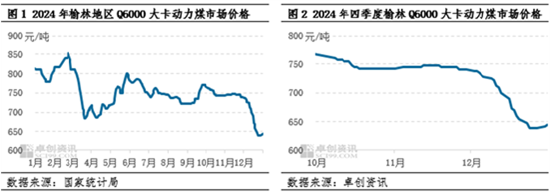

2024年四季度国内动力煤市场整体仍呈现较明显的旺季不旺特征,煤价重心整体先跌后有反弹。以榆林地区Q6000大卡动力煤为例,截至2024年12月31日主流市场价格在640-650元/吨,较9月底下跌122.5元/吨,降幅在15.96%;四季度均价在724.5元/吨,较三季度下跌14.4元/吨,降幅在1.95%。四季度价格最高点出现在10月8日为750-770元/吨,最低点出现在12与24日为630-650元/吨,价格振幅在18.75,较三季度扩大12.87个百分点。

整体来看,10月-12月前段因社会库存仍处于高位,下游用户普遍有买涨不买跌情绪,采购积极性不高等因素影响,国内煤价整体持续承压偏弱运行;后进入12月后半段,产地部分民营煤矿完成年度任务后暂停产销,市场供应收缩,同时部分下游用户刚需释放,带动煤价略有反弹。具体来看:

主流煤矿生产平稳,民营煤矿则有年底暂停产销现象

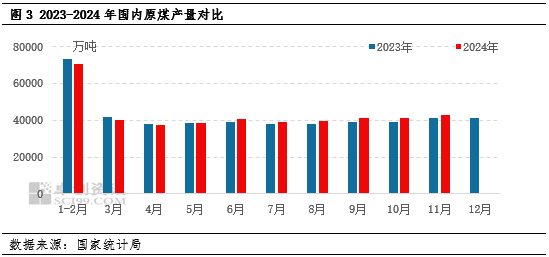

据国家统计局数据,2024年11月份全国规上工业原煤产量4.3亿吨,同比增长1.8%;日均产量1426.6万吨;1-11月份,全国规上工业原煤产量43.2亿吨,同比增长1.2%。全国原煤产量继续保持增长态势,同时累计原煤产量增速较1-9月提升0.6个百分点至1.2%,维持在2024年最高水平,有效满足国内需求。

进入2024年12月后主流煤矿多继续保持平稳生产,积极兑现长协,但有部分民营煤矿陆续在12月后半段完成年度任务后暂停产销,市场煤供应有所收缩,为2024年底煤价反弹上行提供一定基础,同时该阶段部分下游终端有适量刚需,拉运车辆集中于性价比优势突出的煤矿,对煤价形成一定支撑。

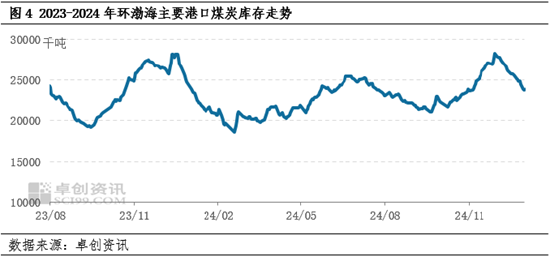

环渤海主要港口日均煤炭库存水平整体处于2500万吨左右高位水平,下水煤发运有保障

四季度环渤海港口日均煤炭库存整体处于2500万吨左右高位水平,保障沿海地区电厂用煤安全。以环渤海主要港口(秦皇岛港、曹妃甸四港及京唐港)为例,截至2024年12月31日库存在2346万吨,较9月底增加118.8万吨,增幅在5.33%。从具体走势来看,四季度环渤海港口库存量先增后降,2024年12月中旬之前,由于港口煤价持续下滑,市场交易意愿不佳,港口库存外调受限;而进入12月下旬后,港口市场煤价格已降至长协煤价附近,性价比优势增加,港口交易活跃度有所提升,煤炭资源调出量增长,港口库存逐渐下滑。

2024年四季度用煤需求支撑整体比较有限

电力行业方面,2024年四季度属于传统用煤旺季,但用煤需求却呈现旺季不旺特征,电力行业用煤需求支撑难以对市场起到有效支撑,具体来看:2024年全国气温较往年同期整体偏高,据国家气候中心的数据,2024年全国平均气温为10.9℃,较常年(9.89℃)偏高1.01℃,创下了1961年以来历史新高,因此进入迎峰度冬关键季以来,电厂日耗较往年同期提升相对迟缓,而电厂长协煤发运比较有保障,电厂电煤资源量始终保持在较高水平,对市场煤采购需求有限,以卓创资讯统计数据为例,截至2024年12月26日,山东部分区域主力电厂电煤库存可用天数仍保持在28天左右高位水平,部分电厂存在顶仓情况;同时太阳能及水电等新能源出力尚可,对传统火电能源也形成一定挤压,进而影响电厂用煤需求释放,截至2024年11月,2024年中国水力累计发电11926.3亿千瓦时,同比增长11.2% 。

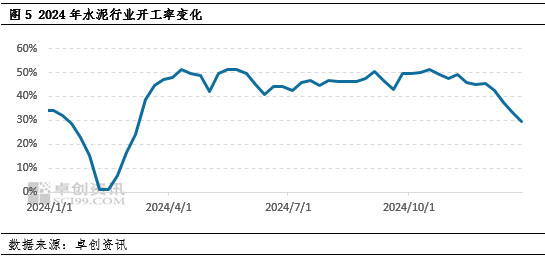

非电行业方面,非电行业对市场的支撑主要以刚需为主,且强度有所减弱,具体来看:10-12月属于传统用煤旺季,水泥及钢厂在10月份后陆续进入错峰生产,行业开工率下滑,进而限制行业用煤需求;而煤化工行业来看,由于煤化工行业盈利能力欠佳,致使行业生产积极性不高,进而煤炭采购量比较有限,据卓创资讯数据显示,截至2024年12月31日,水泥行业开工率为29.42%,较2023年同期下降4.52个百分点;煤制甲醇装置日度税后装置亏损为211.5元/吨,创2024年3月14日以来日度亏损最高值。这在一定程度上限制了生产积极性提升的幅度,非电行业采购继续以满足刚需为主。

整体来看,电力行业及非电行业煤炭采购需求均相对有限,基本以满足刚需为主,需求端对市场支撑力度相对一般。

2025年一季度市场价格或先高后低,价格重心低于2024年四季度

2025年一季度来看,进入2025年1月随春节将至,煤矿生产较为谨慎,且有部分民营煤矿陆续停产放假,市场供应将有收缩;而下游用户采购多仅保持刚需跟进,个别用户或有节前适量备货需求释放,市场或呈现供需两弱局面,煤价或以窄幅调整为主。至2月上下游用户均陆续复产,供需两端均有增量,但煤价涨势不足,预计将以偏弱调整为主。3月原煤产量继续放量,下游用户也多恢复正常生产,耗煤量虽有增加,但预计多以消化库存为主,煤价下行压力或有增加。整体来看,预计2025年一季度国内动力煤价格重心整体先高后低,价格重心低于2024年四季度。

相关文章

热门文章

随着马赫萨·阿米尼逝世两周年的临近,伊朗妇女不再戴头巾

2024-12-16

24年香港正版资料免费公开,2024全年免费资科大全,3网通用:3DM60.01.16

2024-12-1849图库-资料中心,最准一肖精准,移动\电信\联通 通用版:主页版v061.660

2024-12-18246天天天彩天好彩资料大全二四,红姐统一图库图免费第一,移动\电信\联通 通用版:3DM82.61.61

2024-12-18王浩辞去浙江省省长职务

2024-12-19

市场专家洞察:4种加密货币准备在2025年牛市中占据主导地位

2024-12-1649图库在线预览,二四天天正版资料免费大全,移动\电信\联通 通用版:手机版743.340

2024-12-18

Pembina Gas Infrastructure签署4亿美元协议,从Veren购买中游资产

2024-12-16

有话要说...