14款个人养老金商保结算利率高于3%,高税率人群认购最多可节税十几万元?

- 国际

- 2025-01-15 20:12:04

- 3

来源:华夏时报

2025开年,已经推广至全国的个人养老金商业养老保险产品陆续公布了去年的收益率。

截至目前,全国27家商业保险公司经营约160余款个人养老金商业养老险产品,新华保险、泰康养老、太保寿险、人保寿险、国民养老等数家险企已经公布了2024年的产品结算利率,这些公司经营的共计14款个人养老金账户收益率普遍在3%以上,但是相比2023年高于3.5%的结算利率,收益回落了近0.4个百分点,不过相关险企个人养老金账户收益率最高的仍达到4%以上。

“从公布的小部分个人养老金商业养老险产品的收益率来看,基本能反映出个人养老金保险产品的全貌,即保底收益维持在2.5%,年化浮动收益可能达不到1%,整体收益预计会低于前年。但是这和去年投资者在股票、基金上出现的大幅亏损相比,应该还是非常不错的,在个人养老金产品绝对数量低于基金、银行理财两大类之下,选择个人养老金认购商保产品的客户跑赢了大市。我们预计2025年在保证收益大概率下降的情况下,浮动收益会表现较好,但这仍然取决于资本市场的表现。”上海一家经营个人养老金产品的商业保险机构负责人陈辉(化名)告诉《华夏时报》记者。

值得一提的是,在多数人仍在犹豫是否要认购个人养老金时,有税务专家受访时建议,年度承担个税较高(税率达到20%)的个人可以认购,长期下来至少可以节税数万至十数万元。

保险产品收益有保证

“保险产品的优势还是非常明显的,当前保险公司的产品模式基本都是建立稳健+进取两个账户,稳健账户能给到客户保证收益,也就是跟随银行存款利率脚步;进取账户则取决于保险公司账户的运作表现,一般来说,绝对收益不会太高,从长期来看抵消客户到期领取养老金时缴纳的3%税率是一点问题都没有的。如果客户认购的是银行存款,那到时候收益都抵不上要缴纳的税,在利率下行的大趋势下,银行存款产品在个人养老金市场上可以说不会成为选择。”1月15日,也有商业保险机构相关部门负责人受访时坦言。

人力资源和社会保障部等部门联合发布《关于全面实施个人养老金制度的通知》,宣布从2024年12月15日起,个人养老金制度从36个先行试点城市(地区)推广至全国,根据人社部披露的统计数据显示,截至2024年11月,我国个人养老金开户人数已逾7000万人。而此前国金证券预测,年缴存规模有望达到1563亿元。

不过,商业保险公司经营的个人养老金商业养老保险产品规模仅在百亿级。

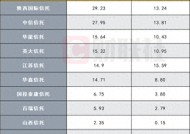

在14款已经披露2024年的结算利率的专属商业养老保险中,《华夏时报》记者也发现,稳健型账户结算利率均值约为3.33%,进取型账户结算利率均值约为3.36%,大部分产品结算利率分布于3%—4%之间,最高达到4.07%。14款产品中,国民养老的“国民共同富裕”“国民共同富裕B款”以及新华养老的“盈佳人生”专属商业养老保险产品两类账户的结算利率水平较高,均超过了4.00%。

与2023年相比,已经披露的14款产品稳健型账户整体下行趋势较为明显,2024年平均结算利率为3.33%,较2023年回落0.33个百分点。具体来看,仅新华养老“盈佳人生”产品微升,结算利率从4.00%小幅提升至4.05%,其余产品或持平或下调。其中,太保寿险“易生福(A)”“易生福(B)”产品、中国人寿的“鑫享宝”产品以及人保寿险的“福寿年年”“福寿年年(B)”产品,降幅均超过0.7个百分点。

进取型账户方面表现虽然相对稳健,但同样面临下行压力。2024年进取型账户平均结算利率为3.36%,较2023年的3.62%下滑0.26个百分点。值得注意的是,部分产品实现逆势增长,新华养老“盈佳人生”2024年结算利率达4.10%,较2023年的3.60%上涨明显。同时,国民养老的“国民共同富裕”“国民共同富裕B款”产品依然保持了4.12%的亮眼成绩。不过,整体而言,大多产品结算利率普遍承压,不少产品降幅超过0.7个百分点。

“在低利率环境下,稳健型账户和进取型账户的投资策略都会受到一定影响,但进取型账户由于配置了更多风险较高的资产,其收益率下降幅度可能更大,从而缩小了与稳健型账户的收益率差距。叠加2024年资本市场大幅波动,权益市场波动加剧,固收类产品收益率持续下降,这影响了保险公司的权益投资收益和固定收益投资收益。”对外经济贸易大学创新与风险管理研究中心副主任龙格对本报记者分析表示。

高收入人群到底能省多少税?

记者检索全国人社政务服务平台数据发现,截至2025年1月9日,个人养老金产品共956款,其中,储蓄、基金、保险、理财产品数量分别为466只、287只、177只、26只。较《通知》发布前,产品数量增加了120款,增量主要来自基金和保险领域。在已上架的177只保险产品中,年金险和两全险产品分别为96只和56只,专属养老保险产品25只。

而在业内人士看来,剔除各类个人养老险产品的收益比较,在个人养老金制度全面铺开的档口,很多税务筹划人士强烈建议高税率人群通过购买该产品节税。

“根据现行的税率,在五项社保专项扣除和个人子女教育、婴幼儿抚养、独生子女赡养老人以及租房资金等专项附加扣除后,个人应纳税所得额不超过3.6万元的,对应的个人所得税税率是3%,假如再购买个人养老金年度扣除1.2万元,那么可以节税360元;以此类推,3.6万—14.4万元应纳税所得额税率在10%,认购1.2万元个人养老金则可节税1200元;14.4万元—30万元区间对应的税率为20%,认购可节税2400元;30万—42万元去年对应税率为25%,认购可节税3000元;42万元—66万元区间对应的税率为30%,认购可节税3600元;66万元—96万元区间对应的税率是35%,认购可节税4200元;超过96万元的税率45%,认购可节税5400元。如果一个40岁的企业高层管理人员年收入百万级别的,那么他认购个人养老金可以合理节税达到十多万元,这十多万元远远超过他退休后领取这部分养老金所缴纳的3%个税。”资深税务筹划专家韩琴(化名)对《华夏时报》记者表示。

不过,当前购买不同类型的个人养老金产品尤其是保险类的并不便捷。

在北京工商大学风险管理与保险学系主任徐徐看来,对于已开立个人养老金资金账户的投资者来说,购买个人养老金保险产品的线上渠道主要是银行等第三方渠道App和保险公司自营平台,但由于投保入口、支付行要求、银行对接产品、技术流程等诸多问题的限制,导致了购买个人养老金保险产品不够便利。

龙格也表示,个人养老金保险产品通常包含复杂的条款和条件,如犹豫期、退保损失、投资回报等,这些对普通投资者来说可能难以理解。此外,不同保险公司提供的产品在设计和定价上可能存在差异,进一步增加了投资者的选择难度。

“从产品特点来看,保险产品通常具有较长的锁定期,流动性相对较差,而基金和银行理财产品则提供更高的灵活性,更容易吸引追求短期收益的投资者。此外,保险产品的结构较为复杂,包含保障和投资双重功能,普通投资者可能难以全面理解其运作机制和潜在收益。”中欧财富管理研究中心主任芮萌表示。

相关文章

热门文章

随着马赫萨·阿米尼逝世两周年的临近,伊朗妇女不再戴头巾

2024-12-16

24年香港正版资料免费公开,2024全年免费资科大全,3网通用:3DM60.01.16

2024-12-1849图库-资料中心,最准一肖精准,移动\电信\联通 通用版:主页版v061.660

2024-12-18246天天天彩天好彩资料大全二四,红姐统一图库图免费第一,移动\电信\联通 通用版:3DM82.61.61

2024-12-18王浩辞去浙江省省长职务

2024-12-19

市场专家洞察:4种加密货币准备在2025年牛市中占据主导地位

2024-12-1649图库在线预览,二四天天正版资料免费大全,移动\电信\联通 通用版:手机版743.340

2024-12-18

Pembina Gas Infrastructure签署4亿美元协议,从Veren购买中游资产

2024-12-16

有话要说...