光大期货:2月7日能源化工日报

- 情感

- 2025-02-07 10:07:06

- 11

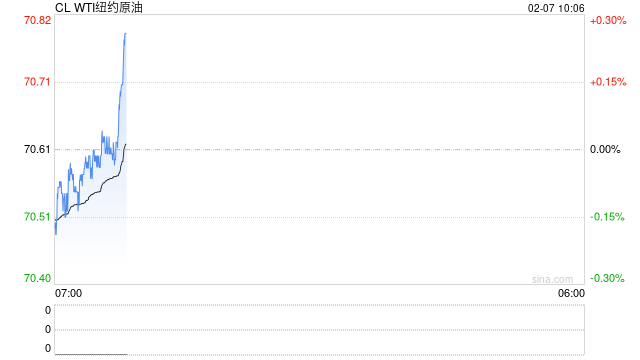

原油:

周四油价重心再度下移,其中WTI 3月合约收盘下跌0.42美元至70.61美元/桶,跌幅0.59%。布伦特4月合约收盘下跌0.32美元至74.29美元/桶,跌幅0.43%。SC2503以594.2元/桶收盘,下跌4元/桶,跌幅0.67%。美国总统重申了提高美国石油产量以降低原油价格的承诺,他表示,美国的石油产量将比以往任何时候都多。沙特阿美周三宣布,将大幅提高3月份向亚洲买家交货的原油价格,将旗舰的阿拉伯轻质原油官方销售价格上调2.40美元,至每桶较阿曼/迪拜原油均价升水3.90美元。卡塔尔将2023年3月海洋原油官方销售价格设定为较阿曼/迪拜均价升水2.90美元/桶,陆上原油官方销售价格则设定为较阿曼/迪拜均价升水2.75美元/桶。中东轻油升水走高令国内寻找替代油种增加了成本。从后续进口源的替代来看,美国的原油进口可以自中东等市场来补足,但国内对于能源进口来源的不确定性的担忧将提高国内SC的定价,因而我们预计市场将呈现内强外弱的表现。

燃料油:

周四,上期所燃料油主力合约FU2503收跌0.58%,报3631元/吨;低硫燃料油主力合约LU2504收跌1.45%,报3929元/吨。近期高硫表现较强的原因主要还是受到前期美国对俄罗斯能源行业实施制裁的影响,1月俄罗斯高硫发货量出现明显下滑,此外,制裁导致油轮运力收紧,运费的提升也增加了燃料油运输成本。短期关注美国对俄罗斯和伊朗方面制裁的变化以及可能的反制裁措施对高硫燃料油供应的影响。LU-FU价差暂以维持低位为主。

沥青:

周四,上期所沥青主力合约BU2503收涨0.83%,报3779元/吨。据隆众资讯统计,截至2月4日,本周国内沥青54家企业厂家样本出货量共21.8万吨,环比下降27.2%;国内改性沥青69家样本企业改性沥青产能利用率降为0,环比节前下降2.8%,同比下降1.2%。由于此前冬储持续提货,库存压力较小。节后需求预计恢复缓慢,商业库存或继续累库,不过由于供应和库存低位,预计沥青在需求的压力之下仍有一定底部支撑。

橡胶:

周四,截至日盘收盘沪胶主力RU2505上涨225元/吨至17290元/吨,NR主力上涨305元/吨至14815元/吨,丁二烯橡胶BR主力上涨5元/吨至14635元/吨。昨日上海全乳胶16700(+150),全乳-RU2505价差-480(+55),人民币混合16500(+200),人混-RU2505价差-680(+105),BR9000齐鲁现货14800(+0),BR9000-BR主力300(+40)。上周(1月24日-30日)国内轮胎企业半钢胎开工负荷为22.32%,本周(1月31日-2月6日)国内轮胎企业半钢胎开工负荷为29.01%,较上周走高6.69个百分点,较去年同期走低13.22个百分点。 上周(1月24日-30日)山东轮胎企业全钢胎开工负荷为8%,本周(1月31日-2月6日)山东轮胎企业全钢胎开工负荷为20.01%,较上周走高12.01个百分点,较去年同期走高0.23个百分点。泰国产区维持正常季节性表现,近6成地区进入停割状态,下游轮胎厂商开工负荷逐步恢复,一定程度支撑橡胶价格。

聚酯:

TA505昨日收盘在4990元/吨,收跌0%;现货报盘贴水05合约66元/吨。EG2505昨日收盘在4668元/吨,收涨0.13%,基差减少9元/吨至36元/吨,现货报价4692元/吨。PX期货主力合约501收盘在7136元/吨,收跌0.22%。现货商谈价格为845美元/吨,折人民币价格6982元/吨,基差收窄171元/吨至-166元/吨。截至2月6日,中国大陆地区乙二醇整体开工负荷在76.92%(环比1.23上升3.78%),其中草酸催化加氢法(合成气)制乙二醇开工负荷在75.1%(环比1.23下降0.38%)。PTA开工截至本周四PTA负荷在80.5%,周环比上涨0.8%。江浙涤丝产销整体仍旧冷清,平均产销估算在1-2成。马来西亚一套75万吨/年的乙二醇装置原计划2月初重启,目前消息计划再次推后至4-5月份。中国台湾一套150万吨PTA装置近日起停车检修,预计2.12附近重启。华东一套80万吨/年的乙二醇装置此前计划于3月底4月份重启,目前消息重启时间推后至6-7月份。福建一套33万吨聚酯装置近日已升温重启,该装置主要配套生产涤纶长丝。福建一厂30万吨聚酯装置近日已升温重启,该装置主要配套生产涤纶长丝、短纤及部分切片。2.5华东主港地区MEG港口库存约67.2万吨附近,环比上期(1.26)增加12万吨。下游聚酯工厂正在重启当中,涤丝产销尚未启动,物流逐渐恢复正常,PTA库存逐渐向码头转移,现货流通性改善,短期价格预计跟随成本震荡走势。乙二醇装置重启推迟,下游聚酯装置逐步重启,港口库存累积增加,价格预计呈震荡走势。

甲醇:

周四,太仓现货价格2632元/吨,内蒙古北线价格在2052.5元/吨,CFR中国价格在300-305美元/吨,CFR东南亚价格在360-365美元/吨。下游方面,山东地区甲醛价格1125元/吨,江苏地区醋酸价格2850-2900元/吨,山东地区MTBE价格5725元/吨。供应方面随着国内气头装置陆续恢复,产量仍有提升,需求方面节后传统下游补库,但沿海MTO装置负荷可能会有所降低。而港口在春节假期期间累库,节后会有一定去库压力。甲醇价格震荡偏弱。

聚烯烃:

周四,全国拉丝均价在7407元/吨,较上周跌21元/吨,跌幅0.28%,利润方面,油制PP毛利-493.31元/吨,煤制PP生产毛利378.93元/吨,甲醇制PP生产毛利-888元/吨,丙烷脱氢制PP生产毛利-957.71元/吨,外采丙烯制PP生产毛利-386.83元/吨。PE方面,HDPE主流价格8174元/吨,LDPE主流价格9904元/吨,LLDPE主流价格8364元/吨;利润端,油制聚乙烯市场毛利为-177元/吨;煤制聚乙烯市场毛利为1405元/吨。供应端在春节期间维持在较高水平,而需求降至年内低点,炼厂库存快速增加。综合来看,节后需求端缓慢恢复,炼厂将逐步转向去库,但关税压力之下,市场对出口较为悲观,预计聚烯烃偏弱震荡。

聚氯乙烯:

周四,华东PVC市场价格下调,电石法5型料4880-5000元/吨,乙烯料主流参考5200-5530元/吨左右;华北PVC市场价格下调,电石法5型料主流参考4900-5000元/吨左右,乙烯料主流参考5200-5360元/吨;华南PVC市场价格下调,电石法5型料主流参考5100-5150元/吨左右,乙烯料主流报价在5230-5330元/吨。上游厂家开工相对稳定,氯碱平衡之下检修较少,供应处于高位,而春节期间下游开工基本停滞,库存将快速增加。综合来看,基本面长期偏弱,节前市场存在部分备货需求,价格略微回升,但也能注意到期货方面是减仓上行,因此预计后续PVC回归基本面交易。

尿素:

周四尿素期货价格宽幅震荡,主力05合约收平于1729元/吨。现货市场多数稳定,局部仍有下调,目前山东临沂地区市场价格稳定在1630元/吨。随着气头企业持续复产,尿素供应不断提升。昨日尿素日产量提升0.08万吨至19.91万吨,中下旬有望突破20万吨,尿素供应压力依旧偏高。需求相对偏弱,节后产业多观望为主,且当前北方气温偏低,距离春耕用肥旺季时日尚早,工业下游开工也多于元宵之后恢复。整体来看,短期尿素需求支撑不足,供应高位有增,库存累幅本周高达21.67%,市场面临多方压力,期价走势也以弱势震荡为主。关注尿素日产水平、现货成交情况。

纯碱&玻璃:

周四纯碱期货价格延续偏弱震荡趋势,主力合约收盘价1433元/吨,跌幅1.58%。现货市场同样偏弱,昨日沙河地区重碱贸易自提价格1403元/吨,日环比下跌15元/吨,期现交割库出库价格1390元/吨,碱厂终端送到价格1400元/吨左右,基差不大。基本面来看,纯碱供应继续提升,本周产量72.65万吨,较节前一周提升0.8%。中下旬之后行业存在检修及新增产能提量博弈,届时纯碱供应扰动或将提升。需求尚未完全恢复,下游开工暂未启动,本周碱厂库存累幅达到29.07%,且当前库存水平再创同期历史新高,持续压制市场心态。整体来看,当前纯碱面临高开工、高库存、弱需求格局,短期纯碱期货价格延续偏弱震荡趋势,关注后续检修情况、下游复工情况。

周四玻璃期货价格震荡走弱,主力合约收盘价1337元/吨,跌幅0.07%。现货市场走势坚挺,昨日国内浮法玻璃市场均价1336元/吨,日环比上涨7元/吨。沙河地区对应交割品级玻璃现货成交均价1329.4元/吨,日环比张5.2元/吨。基本面来看,当前玻璃日熔量降至15.62万吨的低位,但受制于现货市场成交力度不及节前且物流运输受限,玻璃本周累库幅度高达37.72%,增幅创四年来最高水平。下游深加工复产节奏偏缓,玻璃刚需也将继续受到压制。昨日仅沙河地区产销率超100%,其余地区产销均偏弱。整体来看,玻璃市场多空继续博弈,期货价格维持宽幅震荡趋势,关注下游复工情况、玻璃现货成交情况。

烧碱:

周四烧碱期货价格走势回落,主力合约收盘价3276元/吨,跌幅0.88%。现货市场继续走强,昨日山东32%离子膜碱价格1010元/吨,日环比涨10元/吨,折合干吨价格3156元/吨,盘面近月合约仍升水。本周国内液碱厂库存增幅高达86.42%,一定程度上压制市场心态,但区域间库存表现有所分化。昨日烧碱仓单数量增加至833张,继续压制近月合约走势。近两日市场关于个别厂家产能动态及下游备货情况消息扰动较多,建议理性甄别。整体来看,短期烧碱期货价格强势状态有所缓和,但现货偏紧状态尚未完全缓解,烧碱期货价格也将延续高位震荡趋势。5月合约之前期市呈现近弱远强格局。关注烧碱基差变化方向、氯碱装置运行及下游产能变化。

相关文章

热门文章

随着马赫萨·阿米尼逝世两周年的临近,伊朗妇女不再戴头巾

2024-12-16

24年香港正版资料免费公开,2024全年免费资科大全,3网通用:3DM60.01.16

2024-12-1849图库-资料中心,最准一肖精准,移动\电信\联通 通用版:主页版v061.660

2024-12-18246天天天彩天好彩资料大全二四,红姐统一图库图免费第一,移动\电信\联通 通用版:3DM82.61.61

2024-12-18王浩辞去浙江省省长职务

2024-12-1949图库在线预览,二四天天正版资料免费大全,移动\电信\联通 通用版:手机版743.340

2024-12-18

市场专家洞察:4种加密货币准备在2025年牛市中占据主导地位

2024-12-16

Pembina Gas Infrastructure签署4亿美元协议,从Veren购买中游资产

2024-12-16

有话要说...