【建信聚焦】国债:短期仍受强预期和紧资金压制

- 创业

- 2025-03-12 10:01:06

- 12

建信期货

从业资格号:F3051589

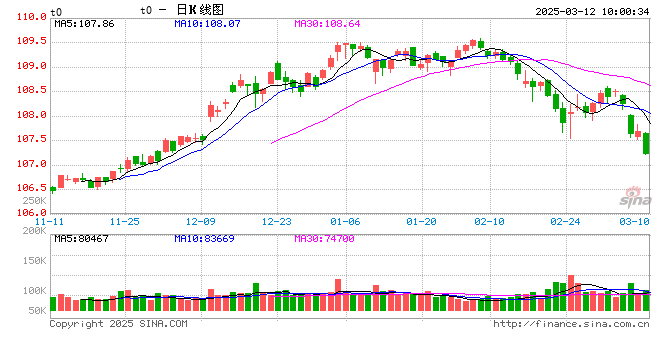

一、当日行情:

股债跷板效应明显,今日尾盘A股拉升进一步压制债市,国债期货加速下跌。

二、利率现券:

银行间各主要期限利率现券收益率全面抬升,十年活跃国债收益率上行幅度在6bp左右,至下午16:30,10年国债活跃券240011收益率报1.86%上行5.25bp。

三、资金市场:

央行公开市场净回笼资金,资金面平稳。今日有382亿元逆回购到期,央行开展了377亿元逆回购操作,实现净回笼5亿元。资金面维持平稳,今日银行间短端资金利率小幅回落,其中银存间隔夜加权回落3.5bp至1.77%附近,7 天在1.81%附近窄幅变动,中长期资金变动不大,1年国股大行存单利率小幅走高2~3bp至2.02%附近。

四、结论:

今年政府工作报告政策基调延续去年12月政治局会议的积极取向,政策力度符合预期,加上报告明确提到”适时降准降息“,货币宽松取向未变,另外周末公布的通胀数据超预期走弱也显示基本面需求仍偏弱、经济修复基础有待巩固,货币政策仍有空间。但上周两会后经济主题记者会上央行行长指出“将择时降准降息”,即短期货币政策落地概率走低,宽松预期明显退潮,且本周仍未公布主要经济活动数据,基本面情况未得到验证,强预期未被证伪可能继续提振风险偏好,对债市形成压制,另外央行货币政策短期若未落地,则资金面将继续维持紧平衡。整体来看,短期债市可能偏弱震荡。

五、行业要闻

十四届全国人大三次会议将于3月11日闭幕。11日下午3时,会议将表决关于政府工作报告的决议草案,表决关于2024年国民经济和社会发展计划执行情况与2025年国民经济和社会发展计划的决议草案,表决关于2024年中央和地方预算执行情况与2025年中央和地方预算的决议草案等。

外交部表示,中美经贸合作的本质是互利共赢,如果仅是一方受益,一方“吃亏”,不可能走到今天,整天把“吃亏”挂嘴上,追求绝对的对等贸易,违背了基本的经济常识,也低估了美国企业和消费者的判断力。无论美方如何包装,都掩盖不了将经贸问题政治化、武器化,实施对华遏制打压的企图。美方对全世界发起的贸易战打了这么多年,贸易逆差不降反升,去年仍高居9184亿美元。关税战也好,贸易战也罢,都是以损人开始,以害己告终。美方应该吸取教训,改弦易辙。

据21世纪经济报道,上周同业群中开始流传“银行自营预计兑现OCI及AC账户老券浮盈来调节一季报”的传闻。对此,一家大行金市部交易团队成员表示:“我们近期确实有在出券,兑现的主要是OCI账户和AC账户中配置盘原本计划持有至到期的部分券,来弥补开年我们在高位买入的那批券给当前账上带来的浮亏。”

两会期间,全国人大代表、深交所理事长沙雁表示,深交所将以深化创业板改革为牵引,优化发行上市、并购重组和市场定价机制,落实科技型优质创新企业“绿色通道”机制,用好创业板第二套、第三套标准,促进市场资源向新产业新业态新技术领域集聚;发挥好全周期、接力式市场服务体系作用,股、债协同发力,扎实做好金融“五篇大文章”,全方位服务新质生产力。

财政部3月14日将招标发行1670亿元2年期记账式附息国债。同时,财政部3月14日将续发300亿元30年期记账式附息国债。

多位债券市场人士普遍认为,政府工作报告仍然透露出了足够的宽松信息,财政政策和货币政策都值得期待,不过货币政策的具体力度仍待观察,何时降息和降息的力度将成为债市关注重点。全年来看,债市仍然大概率震荡上行,但是由于市场当前对于货币宽松等定价已经相对充分,全年债市波动可能加大。

风险提示:

我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成投资者据此做出投资决策的依据。

(转自:建信期货)

相关文章

热门文章

随着马赫萨·阿米尼逝世两周年的临近,伊朗妇女不再戴头巾

2024-12-16

24年香港正版资料免费公开,2024全年免费资科大全,3网通用:3DM60.01.16

2024-12-1849图库-资料中心,最准一肖精准,移动\电信\联通 通用版:主页版v061.660

2024-12-18246天天天彩天好彩资料大全二四,红姐统一图库图免费第一,移动\电信\联通 通用版:3DM82.61.61

2024-12-18王浩辞去浙江省省长职务

2024-12-1949图库在线预览,二四天天正版资料免费大全,移动\电信\联通 通用版:手机版743.340

2024-12-18

市场专家洞察:4种加密货币准备在2025年牛市中占据主导地位

2024-12-16

Pembina Gas Infrastructure签署4亿美元协议,从Veren购买中游资产

2024-12-16

有话要说...